2023年8月30日,我單位參與了由曆城區(qū)人(rén)民政府組織的“全區(qū)項目謀劃策劃和(hé)地方政府專項債券項目儲備申報培訓會(huì)議”。會(huì)議主要就專項債項目策劃及省重點項目包裝策劃進行(xíng)培訓;專項債項目包裝策劃實務進行(xíng)培訓。

政府專項債發債的具體(tǐ)流程:

一、什麽是專項債?

地方政府專項債券(以下簡稱“專項債券”),是指省、自治區(qū)、直轄市政府為(wèi)有(yǒu)一定收益的公益性項目,發行(xíng)的、約定一定期限內(nèi)以公益性項目對應的,政府性基金或專項收入還(hái)本付息的政府債券。(本定義摘自财庫〔2015〕83号《地方政府專項債券發行(xíng)管理(lǐ)暫行(xíng)辦法》)

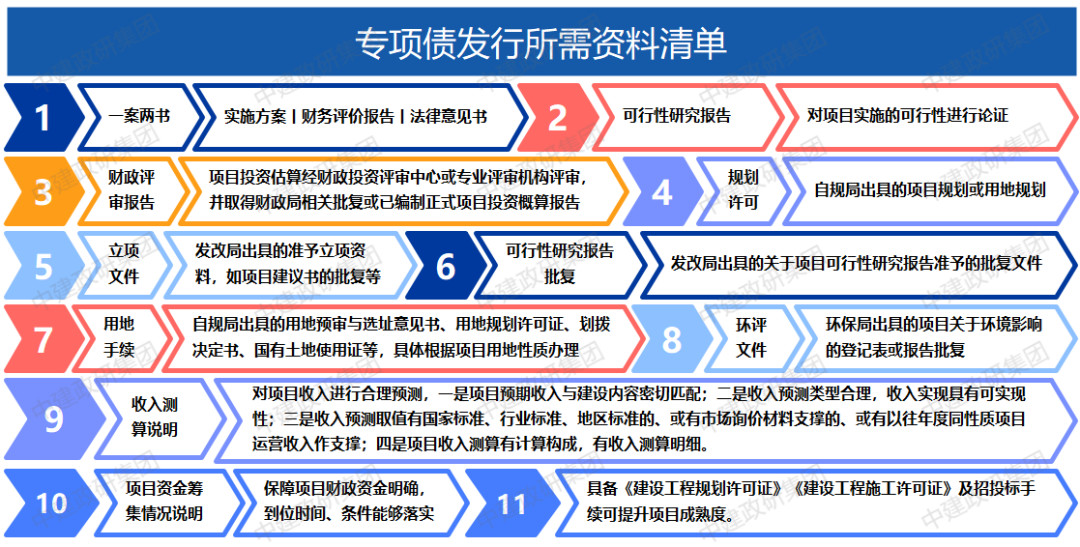

二、2023年專項債項目前期資料準備

1.一案兩書(shū):實施方案、财務評價報告、法律意見書(shū)。

2.可(kě)行(xíng)性研究報告:對項目實施的可(kě)行(xíng)性進行(xíng)論證。

3.财政評審報告:項目投資估算(suàn)經财政投資評審中心或專業評審機構評審,并取得(de)财政局相關批複或已編制(zhì)正式項目投資概算(suàn)報告。

4.規劃許可(kě):自規局出具的項目規劃或用地規劃。

5.立項文件:發改局出具的準予立項資料,如項目建議書(shū)的批複等。

6.可(kě)行(xíng)性研究報告批複:發改局出具的關于項目可(kě)行(xíng)性研究報告準予的批複文件。

7.用地手續:自規局出具的用地預審與選址意見書(shū)、用地規劃許可(kě)證、劃撥決定書(shū)、國有(yǒu)土地使用證等,具體(tǐ)根據項目用地性質辦理(lǐ)。

8.環評文件:環保局出具的項目關于環境影(yǐng)響的登記表或報告批複。

9.收入測算(suàn)說明(míng):對項目收入進行(xíng)合理(lǐ)預測,一是項目預期收入與建設內(nèi)容密切匹配;二是收入預測類型合理(lǐ),收入實現具有(yǒu)可(kě)實現性;三是收入預測取值有(yǒu)國家(jiā)标準、行(xíng)業标準、地區(qū)标準的、或有(yǒu)市場(chǎng)詢價材料支撐的、或有(yǒu)以往年度同性質項目運營收入作(zuò)支撐;四是項目收入測算(suàn)有(yǒu)計(jì)算(suàn)構成,有(yǒu)收入測算(suàn)明(míng)細。

10.項目資金籌集情況說明(míng):保障項目财政資金明(míng)确,到位時(shí)間(jiān)、條件能夠落實。

11.具備《建設工程規劃許可(kě)證》《建設工程施工許可(kě)證》及招投标手續可(kě)提升項目成熟度。

三、2023年專項債操作(zuò)流程

1.項目發起

由項目主管部門(mén)或實施機構以項目建議書(shū)的形式向主管部門(mén)提交需申請(qǐng)專項債的項目。(最開(kāi)始是作(zuò)為(wèi)儲備項目,由财政先進行(xíng)一輪篩選)

2. 項目準備

準備立項文件、可(kě)行(xíng)性研究報告、一案兩書(shū)等等...資料準備好之後,由主管部門(mén)會(huì)同實施機構進行(xíng)項目報送,即按要求在省級政府債券管理(lǐ)平台系統中錄入省級政府債券管理(lǐ)平台系統。

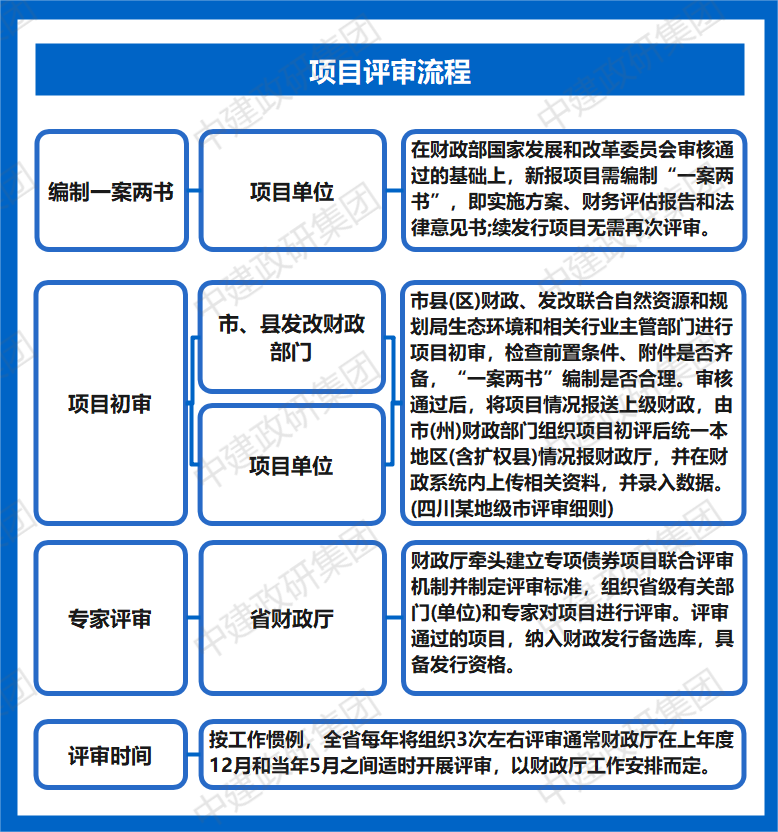

3. 項目審核

先由各級主管部門(mén)對上(shàng)報的項目進行(xíng)初審,再由财政廳組織專家(jiā)組進行(xíng)專家(jiā)評審。

4. 項目入庫

項目庫分為(wèi)儲備庫、發行(xíng)備選庫、執行(xíng)庫三個(gè)子庫。

(1)通(tōng)過初審的項目納入儲備庫管理(lǐ)。

(2)通(tōng)過專家(jiā)審核通(tōng)過的項目,從儲備庫轉入發行(xíng)備選庫,作(zuò)為(wèi)發行(xíng)項目專項債券的備選項目。

(3)在上(shàng)級核定新增專項債務限額內(nèi),地方政府結合項目輕重緩急等因素從發行(xíng)備選庫選取項目轉入執行(xíng)庫。

5. 債券發行(xíng)

在已制(zhì)定的各省市的專項債額度之下,由财政廳提出全年度項目專項債券發行(xíng)方案(或計(jì)劃)。

由各級省财政部門(mén)按發行(xíng)計(jì)劃,請(qǐng)債券發行(xíng)機構,安排發行(xíng)專項債,專項債發行(xíng)後,各級财政部門(mén)應按要求主動披露項目專項債券相關信息,包括發行(xíng)信息、發行(xíng)結果、付息信息、兌付信息、定期信息、重大(dà)事項信息等。

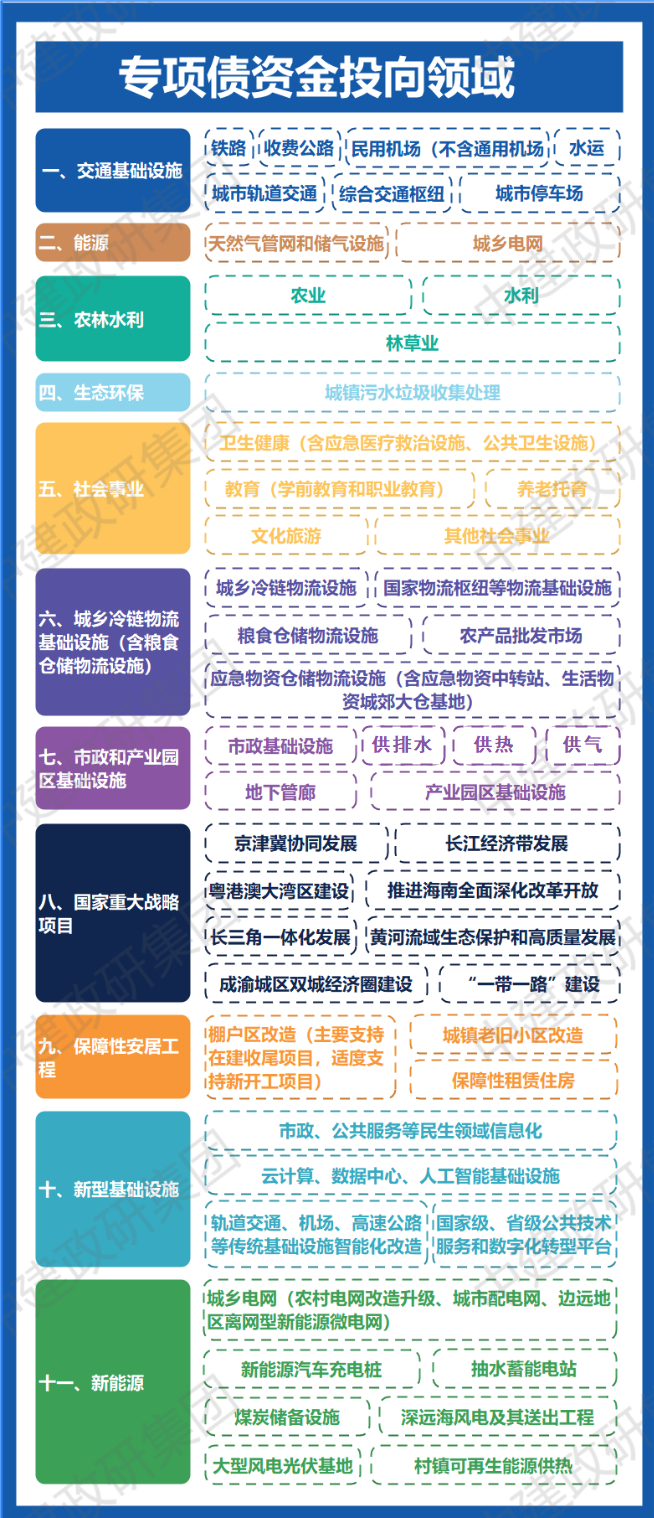

四、2023年專項債申報支持領域

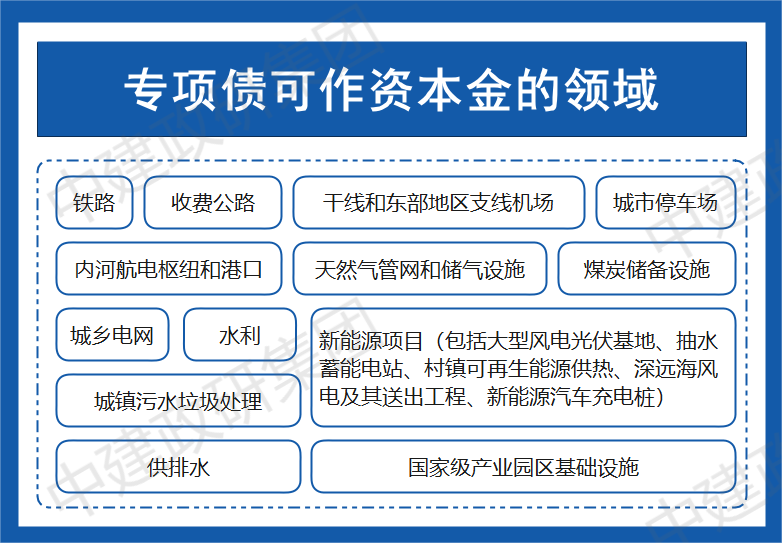

五、2023年專項債做(zuò)資本金領域

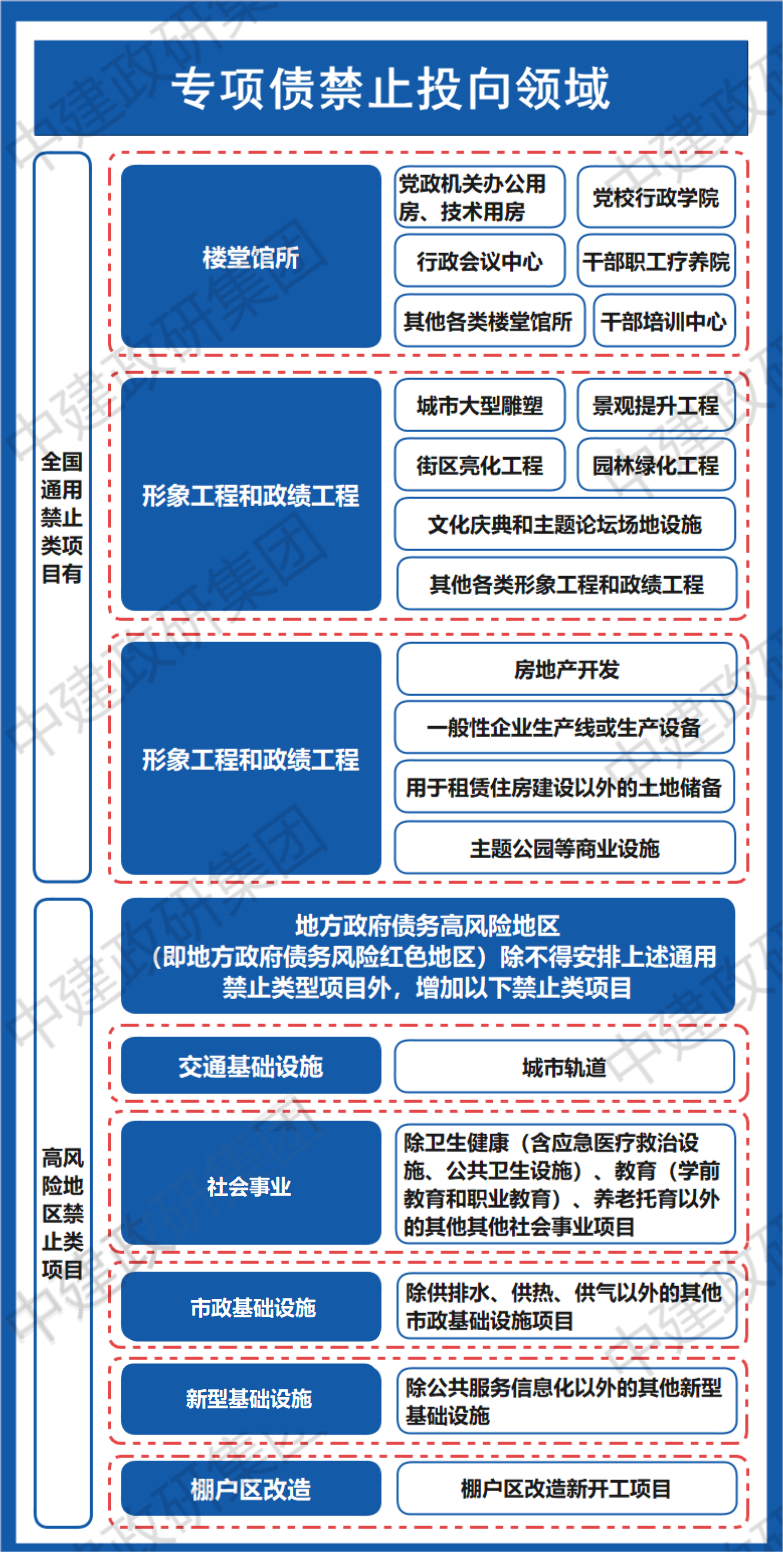

六、2023年專項債禁止投向領域

七、專項債發債全過程流程圖

八、專項債評審全過程圖

九、專項債申報條件